Méthode Kelly pour parieurs pros

Le critère de Kelly est le graal mathématique du parieur. Développé en 1956 par John Larry Kelly Jr., chercheur aux Bell Labs, ce système de gestion de mise promet de maximiser la croissance du capital sur le long terme en calculant la taille optimale de chaque pari. Les traders financiers l’utilisent, les joueurs de poker professionnels s’en inspirent, et les parieurs sportifs les plus sérieux en font un pilier de leur stratégie. Optimisez vos pronos sur notre plateforme spécialisée. Mais entre la beauté théorique de la formule et la réalité du terrain footballistique, il y a un fossé que ce guide se propose de combler.

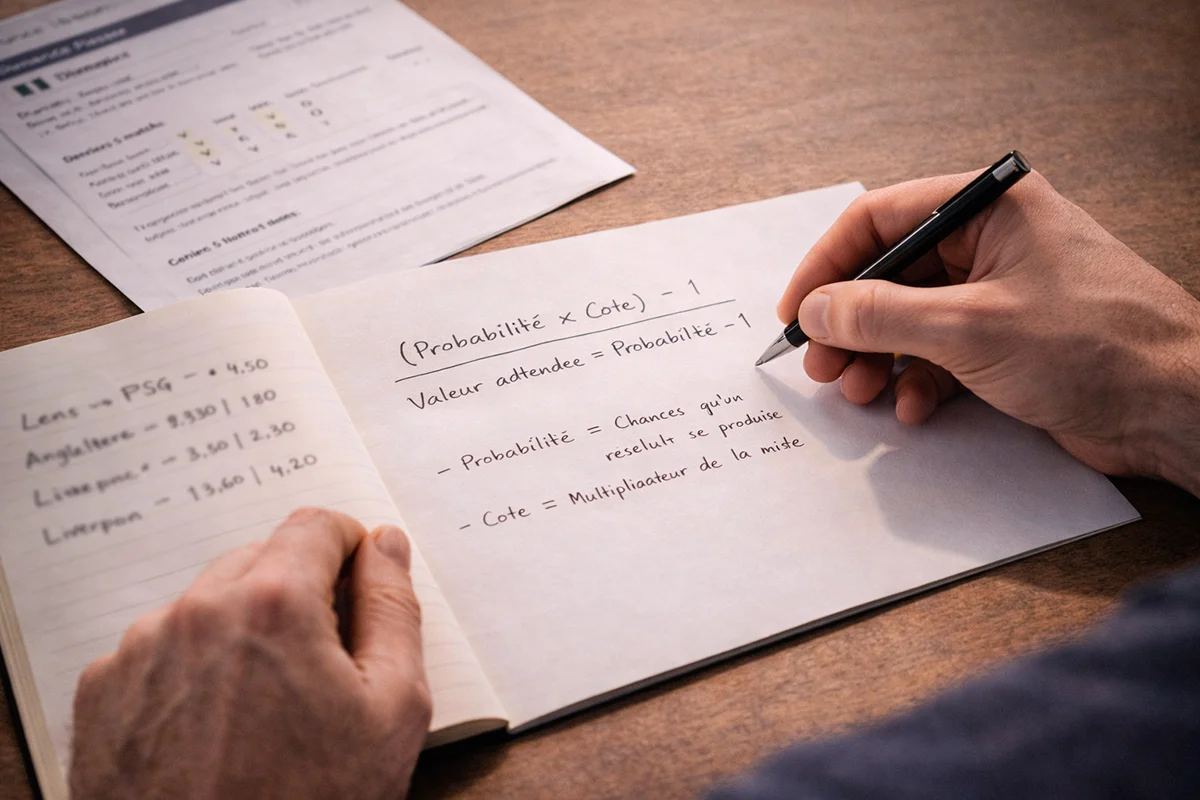

La formule Kelly expliquée

La formule de Kelly détermine le pourcentage du bankroll à miser sur un pari en fonction de deux paramètres : la probabilité estimée de succès et la cote proposée par le bookmaker. Elle s’exprime ainsi : f = (p × b – q) / b, où f est la fraction du bankroll à miser, p est la probabilité estimée de gagner, q est la probabilité de perdre (1 – p) et b est le gain net par unité misée (cote décimale – 1).

Prenons un exemple concret sur un match de Ligue 1. Le parieur estime que Lyon a 55 % de chances de battre Toulouse. La cote proposée est de 2.10, soit un gain net de 1.10 par euro misé. Le calcul donne : f = (0.55 × 1.10 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.155 / 1.10 = 0.141. Kelly recommande de miser 14.1 % du bankroll. Sur un bankroll de 500 €, cela représente 70.50 €.

Le résultat surprend la plupart des débutants. 14 % du bankroll sur un seul pari semble agressif, et il l’est. C’est l’une des caractéristiques du Kelly intégral : il maximise la croissance à long terme mais génère une volatilité que peu de parieurs peuvent supporter émotionnellement. Un pari perdu à 14 % du bankroll fait mal, et deux pertes consécutives amputent près de 27 % du capital. La théorie dit que le bankroll se reconstituera si les estimations de probabilité sont correctes, mais la psychologie humaine n’est pas équipée pour encaisser de telles fluctuations avec sérénité.

Pourquoi le Kelly intégral est dangereux en pratique

La formule de Kelly est mathématiquement optimale sous une condition précise : que les probabilités estimées soient exactement correctes. Dans le monde réel des paris football, cette condition n’est jamais remplie. Le parieur estime que Lyon a 55 % de chances de gagner, mais cette estimation comporte une marge d’erreur. La vraie probabilité est peut-être de 50 %, peut-être de 60 %. Si elle est de 50 %, le Kelly intégral recommande encore une mise substantielle alors que le pari ne présente quasiment aucune valeur — un problème fondamental.

L’erreur d’estimation est le talon d’Achille du système. Une surestimation de la probabilité de seulement 5 points conduit Kelly à recommander des mises excessives. Sur un échantillon de 500 paris, ces mises excessives ne se compensent pas : elles créent un biais systématique vers la surexposition qui peut mener à des pertes irréversibles. Les simulations informatiques montrent que le Kelly intégral, alimenté par des probabilités entachées d’une erreur typique de 3 à 5 %, sous-performe souvent une stratégie de mise fixe plus conservatrice.

Le deuxième danger est la corrélation entre les paris. Kelly suppose que chaque pari est indépendant, mais un parieur qui place cinq mises sur cinq matchs du même week-end de Ligue 1 fait face à des facteurs communs — conditions météo générales, fatigue liée au calendrier international, état des pelouses. Cette corrélation implicite signifie que les cinq paris peuvent échouer simultanément pour des raisons liées, exposant le bankroll à un choc bien supérieur à ce que Kelly anticipe pour des événements théoriquement indépendants.

Le Kelly fractionnel : la solution pragmatique

La réponse de la communauté des parieurs professionnels au problème du Kelly intégral est le Kelly fractionnel. Le principe est simple : appliquer la formule puis diviser le résultat par un facteur de prudence — généralement 2 (demi-Kelly), 3 (tiers-Kelly) ou 4 (quart-Kelly).

Reprenons l’exemple précédent. Le Kelly intégral recommandait 14.1 % du bankroll. En demi-Kelly, la mise tombe à 7.05 %. En quart-Kelly, elle descend à 3.5 %. Sur un bankroll de 500 €, cela représente respectivement 35 € et 17.50 € — des montants bien plus gérables émotionnellement et financièrement.

Le demi-Kelly est le compromis le plus populaire parmi les parieurs expérimentés. Il réduit la volatilité d’environ 50 % par rapport au Kelly intégral tout en conservant environ 75 % de la croissance espérée à long terme. Ce ratio rendement-risque est nettement plus favorable en pratique, car il tolère mieux les erreurs d’estimation et les séries perdantes sans mettre le bankroll en danger critique.

Le quart-Kelly convient aux parieurs débutants qui commencent à estimer leurs propres probabilités mais ne font pas encore confiance à leurs évaluations. Il offre une introduction progressive au dimensionnement variable des mises tout en limitant l’impact des inévitables erreurs de calibrage. Un parieur peut commencer au quart-Kelly, vérifier la qualité de ses estimations sur un échantillon de 200 paris, puis passer au tiers-Kelly ou au demi-Kelly si les résultats confirment une capacité prédictive réelle.

Appliquer Kelly au football : méthode pas à pas

L’application concrète du critère de Kelly au football demande un processus structuré qui va au-delà du simple calcul. Chaque étape est essentielle et sauter l’une d’entre elles compromet l’ensemble.

La première étape est l’estimation de la probabilité. Avant de consulter les cotes, le parieur analyse le match avec ses propres outils — xG, forme récente, confrontations, contexte — et attribue une probabilité à chaque résultat. Cette estimation doit être faite avant de voir les cotes pour éviter le biais d’ancrage : une fois la cote du bookmaker connue, le cerveau ajuste inconsciemment l’estimation vers la probabilité implicite.

La deuxième étape est la comparaison avec la cote. Si la probabilité estimée dépasse la probabilité implicite de la cote, un value bet potentiel est identifié. Si ce n’est pas le cas, Kelly recommande une mise de zéro — autrement dit, ne pas parier. C’est l’un des apports les plus précieux du système : il fournit un critère objectif pour décider de ne pas miser, ce qui protège contre le pari compulsif.

La troisième étape est le calcul et l’ajustement. Le parieur applique la formule, divise par son facteur fractionnel, et obtient le montant de la mise. Si ce montant dépasse 5 % du bankroll même après fractionnement, c’est un signal d’alerte : soit la cote est exceptionnellement généreuse, soit l’estimation de probabilité est trop optimiste. Dans le doute, plafonner la mise à 5 % est une sécurité supplémentaire.

Les erreurs fréquentes avec le critère de Kelly

La première erreur est d’utiliser Kelly sans tenir un journal de vérification. Sans suivi rétrospectif des estimations de probabilité versus les résultats réels, le parieur n’a aucun moyen de savoir si ses inputs sont fiables. Un Kelly alimenté par des probabilités biaisées produit des recommandations systématiquement erronées — et contrairement au flat betting, l’erreur s’amplifie avec la taille de la mise. Une alternative plus prudente pour vos mises est la stratégie de flat betting football.

La deuxième erreur est d’appliquer Kelly à des paris combinés. La formule est conçue pour des événements uniques et indépendants. Sur un combiné, les probabilités se multiplient et les erreurs d’estimation se composent, rendant le calcul Kelly dangereusement imprécis. Les parieurs qui appliquent Kelly devraient le réserver exclusivement aux paris simples.

La troisième erreur, plus subtile, est de changer de méthode après une mauvaise passe. Un parieur qui utilise le demi-Kelly pendant trois mois, subit une série perdante, puis passe au quart-Kelly par peur, puis revient au demi-Kelly après un bon week-end, ne bénéficie d’aucun des avantages du système. La cohérence dans l’application est aussi importante que la formule elle-même.

Le thermomètre plutôt que le thermostat

Le critère de Kelly n’a pas besoin d’être appliqué à la lettre pour être utile. Même les parieurs qui préfèrent le flat betting peuvent s’en servir comme indicateur. Calculer le Kelly pour chaque pari envisagé et observer le résultat donne une mesure objective de la valeur perçue. Si Kelly recommande 0 % ou un pourcentage négatif, le pari n’a pas de valeur et ne devrait pas être placé, quelle que soit la méthode de mise utilisée. Utiliser Kelly comme thermomètre — un outil de mesure — plutôt que comme thermostat — un outil de contrôle automatique — permet de profiter de sa rigueur mathématique sans subir sa volatilité.

Vérifié par un expert: Nicolas Faure